El mercado mundial de servidores sufre en el tercer trimestre

Según las últimas cifras de Gartner correspondientes al tercer trimestre de este año, las ventas de servidores a nivel mundial crecen un 3,6% pero los ingresos disminuyen un 2,8% en el tercer trimestre de 2012. En EMEA, las ventas de servidores y los ingresos caen.

En el tercer trimestre de 2012 las ventas de servidores en todo el mundo creció un 3,6%, mientras que los beneficios disminuyeron un 2,8% con respecto al tercer trimestre de 2011, según Gartner. "El tercer trimestre de 2012 volvió a ofrecer un crecimiento de unidades a nivel mundial, pero los ingresos por servidor ha sido inferior debido a la recesión económica actual”, señaló Jeffrey Hewitt, vicepresidente de investigación de Gartner. “Las regiones de Norteamérica y Asia/Pacífico han experimentado ligeros crecimientos de los ingresos, siendo en Norteamérica de 1,1% y Asia / Pacífico de un 0,7%. En cuanto a unidades vendidas, la cifra fue ligeramente positiva en Norteamérica, Latinoamérica y Asia / Pacífico, pero tanto EMEA como Japón siguen estancada, en comparación con el mismo período del año pasado".

Por tipología de sistemas, explica Jeffrey Hewitt, que “las ventas de servidores x86 crecieron un 4,3% en el tercer trimestre de 2012 y de un 4% en ingresos. En cambio, los equipos Unix RISC/Itanium han vuelto a disminuir, tanto sus ventas con 31,1%, como la facturación con un 16,4%, en comparación con el mismo trimestre del año anterior. La categoría de "otros" CPU, que principalmente son mainframes, también ha mostrado una disminución del 17% en ventas”.

Desde el punto de vista regional, en este tercer trimestre de año, las ventas en el mercado de Norteamérica han crecido de manera significativa con un 7,4%. Los ingresos también han aumentado, con un 1,1%.

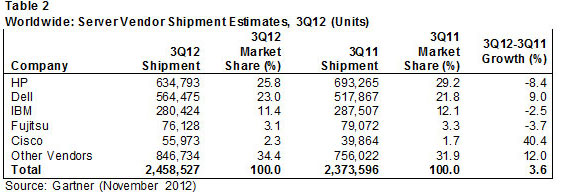

Cuatro de los cinco principales proveedores registraron una disminución de los ingresos para el tercer trimestre de 2012. Dell fue el único fabricante entre los cinco primeros que ha registrado un aumento de ingresos en el tercer trimestre.

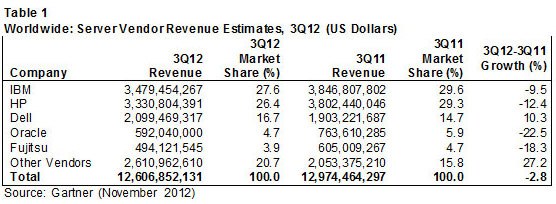

IBM, que lidera el trimestre en el mercado mundial de servidores en cuanto a ingresos se refiere (Ver Tabla1), registró unos 3.500 millones de dólares de facturación lo que supone una cuota de mercado del 27,6%. Los ingresos de IBM han disminuido un 9,5%. La mayor parte de la aportación de los ingresos de IBM provino de su marca Power Systems y algo de System x.

En ventas de servidores (Ver Tabla 2), HP sigue siendo el líder mundial en el tercer trimestre de 2012 a pesar de registrar un descenso de un 8,4% en el tercer trimestre. Esta descenso se debió principalmente a la disminución de ingresos en ProLiant de HP Integrity. La cuota de mercado de HP a nivel mundial es de un 25,8%.

De los cinco principales proveedores servidores en todo el mundo, Dell y Cisco fueron los únicos que experimentaron un aumento en sus ventas.

En cuanto a la tipología de los sistemas, las ventas de servidores blade x86 disminuyeron un 7,1%, pero aumentó un 2,3% los ingresos en el trimestre.

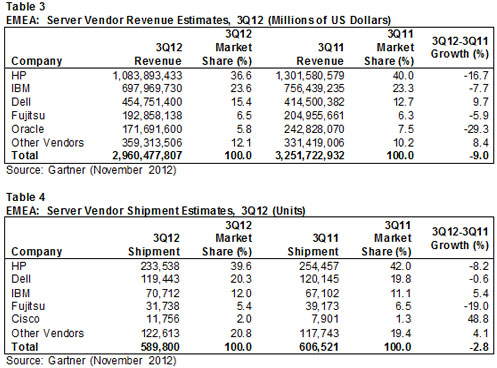

Con respecto a la región de EMEA en total se han vendido 590.000 servidores, lo que implica un descenso del 2,8% con respecto al mismo periodo de 2011 (Ver tabla 4); y estas ventas han generado una facturación de 3.000 millones de dólares, que es un 9% más bajo que el año anterior (Ver tabla 3).

"En un contexto de recesión económica, EMEA sigue siendo el punto débil para las ventas de servidores globales", señaló Adrian O'Connell, director de investigación de Gartner. "Cada una de las tres regiones de EMEA vio reducir sus ingresos: Europa Occidental un 7,6%, Europa del Este en un 11,8%, y en el Oriente Medio y África del 14,0%. No vemos signos de debilitamiento de la demanda de manera significativa, pero EMEA sigue presentando un entorno muy difícil para los fabricantes de servidores”

Todas las tipologías de sistemas de servidores han disminuido en EMEA, los x86 un 4,5%, RISC / Itanium Unix un 18,5%, y la categoría de "otros" CPU un 29,3%.

Cuatro de los cinco principales fabricantes de servidores ha disminuido sus ingresos. La excepción fue la de Dell, que alcanzó un 9,7% de crecimiento. La mejora de las capacidades empresariales de Dell y la ampliación de su cobertura de canales le han permitido ir contra las tendencias actuales, pero se mantuvo en el tercer lugar de los ingresos totales de servidores en EMEA. HP, a pesar de sufrir una caída de 16,7%, mantuvo la primera posición de ingresos en EMEA, seguido por IBM, que registró un descenso de un 7,7%.

"Las perspectivas para el cuarto trimestre en EMEA son similares a lo que hemos visto en el año hasta la fecha", señaló O'Connell. “Los fabricantes deberán considerar las migraciones como la mejor oportunidad para el crecimiento e incrementar su cuota de mercado”.